Parcelas de crédito que não foram escrituradas no período adequado podem ser escrituradas no registro G126 da EFD ICMS/IPI, e a solução CIAP@TDF possui diversos recursos para habilitar a tomada de crédito dessas parcelas ditas extemporâneas.

Primeiramente, a ficha possui um identificador de extemporaneidade que é determinado de acordo com o código de situação tributária da nota fiscal (J_1BNFDOC-COD_SIT). Caso o código de situação tributária seja 01 (Escrituração extemporânea de documento regular), este identificador será marcado.

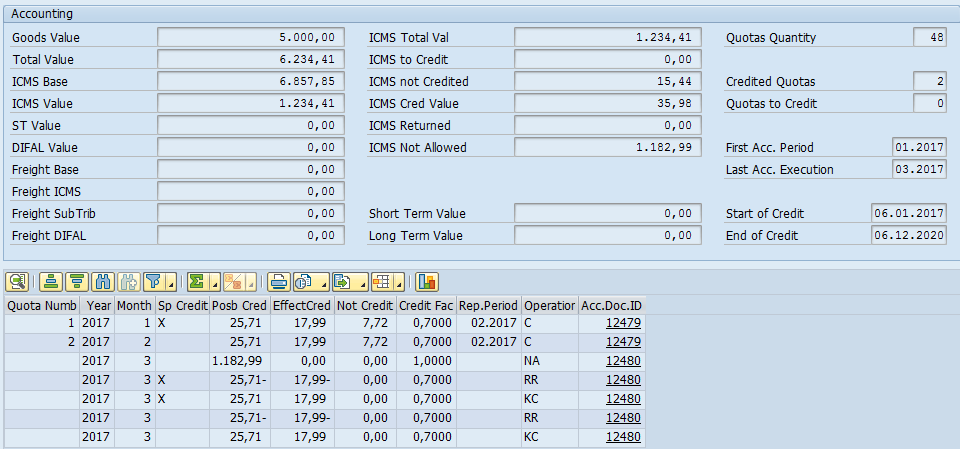

Como a data de criação, emissão e lançamento de uma nota fiscal podem pertencer a meses distintos (caracterizando uma extemporaneidade), uma ficha extemporânea provavelmente possuirá parcelas de crédito especial. Isso porque a data do começo do crédito da ficha (

Start of Credit) será menor que o primeiro período contabilizável (

First Acc. Period), fazendo com que todas as parcelas entre essas duas datas sejam marcadas com o indicador de crédito especial (

Sp Credit), inclusive na simulação, conforme a figura abaixo. Entretanto, tanto o “

Start of Credit” quanto o “

First Acc. Period” podem ser redefinidos durante a criação da ficha, utilizando-se os métodos “MODIFY_START_CREDIT_LIMIT_DATE” e “MODIFY_FIRST_ACC_PERIOD”, respectivamente, da BADI “BADI_CIAP”.

Figura 1: Ficha Extemporânea

Um outro cenário que pode levar uma parcela a ter o indicador de crédito especial marcado ocorre quando a contabilização é realizada em um período subsequente ao esperado. Por exemplo, na figura abaixo, o usuário executou a contabilização em abril, processando as parcelas do mês 2 e 3 (pois ambas ainda não haviam sido contabilizadas). Portanto, como a parcela do mês 2 foi processada em um período subsequente, ela foi marcada como crédito especial.

Figura 2: Crédito especial na contabilização

Entretanto, caso a contabilização fosse executada para o período corrente (no exemplo, abril de 2017), as parcelas 2 e 3 seriam marcadas com o indicador de crédito especial, conforme figura abaixo. Para mais informações sobre a contabilização no período corrente, veja o post:

https://blogs.sap.com/2017/04/01/ciaptdf-contabilizacao-de-fichas-parte-7/.

Figura 3: Crédito especial na contabilização do período corrente

Além disso, caso uma ficha contenha ICMS diferencial de alíquota (DIFAL), e o estado esteja configurado para que o crédito do diferencial de alíquota seja postergado, a primeira parcela do DIFAL será marcada com o indicador de crédito especial, visto que essa parcela somente será passível de contabilização no período subsequente ao normal, conforme a figura abaixo. Para mais informações sobre a configuração do DIFAL postergado, consulte o post sobre parametrizações:

https://blogs.sap.com/2016/10/27/ciaptdf-parametrizacoes/.

Figura 4: crédito do DIFAL postergado

A contabilização da parcela de crédito especial ocorre, usualmente, da mesma maneira que uma parcela de crédito regular. Entretanto, se, na view CIAP_C_ACCOUNT (

Define Financial Account Information), a coluna “

Special Cred. Indic.” estiver marcada, a contabilização do crédito efetivo (levando em conta o fator de creditamento) passa a utilizar a conta definida na coluna “

Special Credit Account”, e não mais a conta definida na coluna “

ICMS To Pay Acc”, conforme ilustrado na figura abaixo. Para mais informações sobre parametrizações, consulte o post:

https://blogs.sap.com/2016/10/27/ciaptdf-parametrizacoes/.

Figura 5: Parametrização da conta de crédito especial

Quando uma ficha com parcelas de crédito é baixada, para cada parcela de crédito, são geradas parcelas “RR” e “KC”, representando as movimentações contábeis que são realizadas com o crédito. Caso essa parcela seja de crédito especial, essas outras parcelas também serão marcadas com o mesmo indicador, conforme a figura abaixo. Esse cenário é particularmente relevante caso a baixa ocorra por devolução em menos de 12 meses, pois todo o crédito tomado será revertido, realizando um crédito do valor tanto na conta de ICMS a Pagar (para o crédito regular) quanto na conta de Crédito Especial (para o crédito especial, caso o sistema esteja configurado para utilizar essa conta). Mais informações sobre o processo de baixa de fichas no link:

https://blogs.sap.com/2017/01/05/ciaptdf-baixa-de-fichas/.

Figura 6: Baixa com parcela de crédito especial

Murilo Winter

Time de desenvolvimento TDF