- SAP Community

- Products and Technology

- Enterprise Resource Planning

- ERP Blogs by Members

- SAP Business One 9.1 - Melhorias no módulo de Prod...

Enterprise Resource Planning Blogs by Members

Gain new perspectives and knowledge about enterprise resource planning in blog posts from community members. Share your own comments and ERP insights today!

Turn on suggestions

Auto-suggest helps you quickly narrow down your search results by suggesting possible matches as you type.

Showing results for

rodrigofeula

Active Contributor

Options

- Subscribe to RSS Feed

- Mark as New

- Mark as Read

- Bookmark

- Subscribe

- Printer Friendly Page

- Report Inappropriate Content

08-31-2015

4:17 AM

Nas versões anteriores à 9.1 do SAP Business One era possível trabalhar com subprodutos (sobras de produção), porém o custo para o subproduto não era apropriado, com isto lançamentos de "reavaliação de estoque" e outras "gambiarras" eram feitas para apropriar o custo. Agora nas versões 9.1 do SAP Business One a tratativa de custo para o subproduto foi incorporada de forma nativa, ou seja, ao concluir a Ordem de Produção (processar a entrada de produto acabado e fechar a OP) os custos do subproduto serão contabilizados.

Para exemplificar a situação, criei um novo produto chamado "PRODUZIDO" onde cada 1 unidade produzida, há consumo de 100 unidades de um item chamado "INSUMO" e como resultado da produção há sobra (subproduto) na proporção de 1 unidade.

Na próxima imagem é possível visualizar o cadastro do item que representa o "Produto Acabado", ou "Item Pai" da ordem de produção. Nesta tela é possível observar que o custo do item está ZERADO, pois o cadastro está recém criado.

Abaixo é possível visualizar o cadastro do item que representará o "INSUMO" do processo de produção. Neste momento também sem custo, pois o cadastro foi recém criado.

Como sobra do processo de produção, haverá a entrada no estoque de um produto com a descrição "SUBPRODUTO", neste momento o item também se encontra sem "Custo" pois o cadastro foi recém criado.

Criado a estrutura de produtos para o item "PRODUZIDO", em sua estrutura é apontado que para produzir uma unidade do "P.A" são consumidas 100 unidades do "INSUMO", na área de conteúdo da BoM, há uma linha para o item "SUBPRODUTO" para ele ter esta finalidade na BoM é necessário que na coluna da quantidade o valor seja informado com um sinal NEGATIVO .

Criada um ordem de produção para 1 quantidade do item de produção, colocados todos os insumos para baixa "Manual".

Antes de realizar a "Saída de insumos" foi realizado um lançamento de "saldos iniciais" colocando no estoque 1.000 unidades do "INSUMO" com valor de R$ 1,00 para cada unidade o "INSUMO".

Ao realizar a "Saída de insumos" e informar o consumo do item "INSUMO", é possível observar na contabilização a baixa do estoque através do "Crédito" na conta de estoque e a apropriação do valor em "Produtos em elaboração" ocorrida através de um "Débito" nesta conta.

Ao registar a "Entrada de produto acabado" é possível observar que para o produto acabado o SAP Business One, está apropriando 100% dos custos ao "Produto acabado", neste caso R$ 100,00.

Neste documento, há uma segunda linha que representará a entrada no estoque do "SUBPRODUTO", neste registro de entrada é possível definir o custo de forma manual, então para ilustrar o caso defini como valor de custo á ser atribuído ao "SUBPRODUTO" o valor de R$ 1,75. Este valor definido foi colocado de forma hipotética, seria como uma representação de que a sobra do processo produtivo é proporcional ao consumo 1,75% dos insumos.

Sendo assim para ficar claro é possível auferir que o valor de custo para o "SUBPRODUTO" deverá sempre ser definido pelo usuário ao realizar a entrada de produto acabado.

Neste ponto ocorre a contabilização reduzindo a conta de produtos em elaboração através de um "crédito" e a contabilização das entradas do "Produto acabado" e do "Subproduto" no estoque, representadas por um "Débito" na conta de estoque, aqui é importante destacar que a conta de "Produtos em elaboração" neste momento fica com um saldo negativo, pois recebeu mais "Créditos" do que inicialmente havia sido contabilizado na "Saída de insumos", este saldo negativo será "compensado" ao concluir a O.P. e veremos esta contabilização mais à frente.

Antes de "Encerra a O.P." caso o usuário acesse o cadastro do item que representa o "Produto acabado", é possível observar que o custo do item está com o valor de R$ 100,00. Sendo que o correto seria R$ 100,00 subtraídos o valor apropriado para o "Subproduto", que foi de R$ 1,75, sendo assim o custo correto seria de R$ 98,25, porém antes do encerramento da O.P. ele ficará "equivocado", em seguida veremos o que acontecerá ao encerrar a O.P. onde será possível observar o acerto do custo dos itens.

Na tela a seguir é possível observar a nova funcionalidade, que diz respeito a tratativa do custo do "subproduto", aqui é possível observar que foi atribuído automaticamente R$ 1,75 de custo para o "Subproduto".

Observando a aba "Resumo" da O.P. antes do seu encerramento é possível auferir que o "Produto acabado" está com um custo de R$ 100,00 e o custo do "Subproduto" está em R$ 1,75 inclusive aqui com um campo específico para demonstrar esta informação.

Como a O.P. não foi encerrada a diferença de custos entre o consumo de insumos e entrada de produto acabado, está sendo apontada como um desvio. Esta informação será modificada ao encerrar a O.P., que será observado mais à frente.

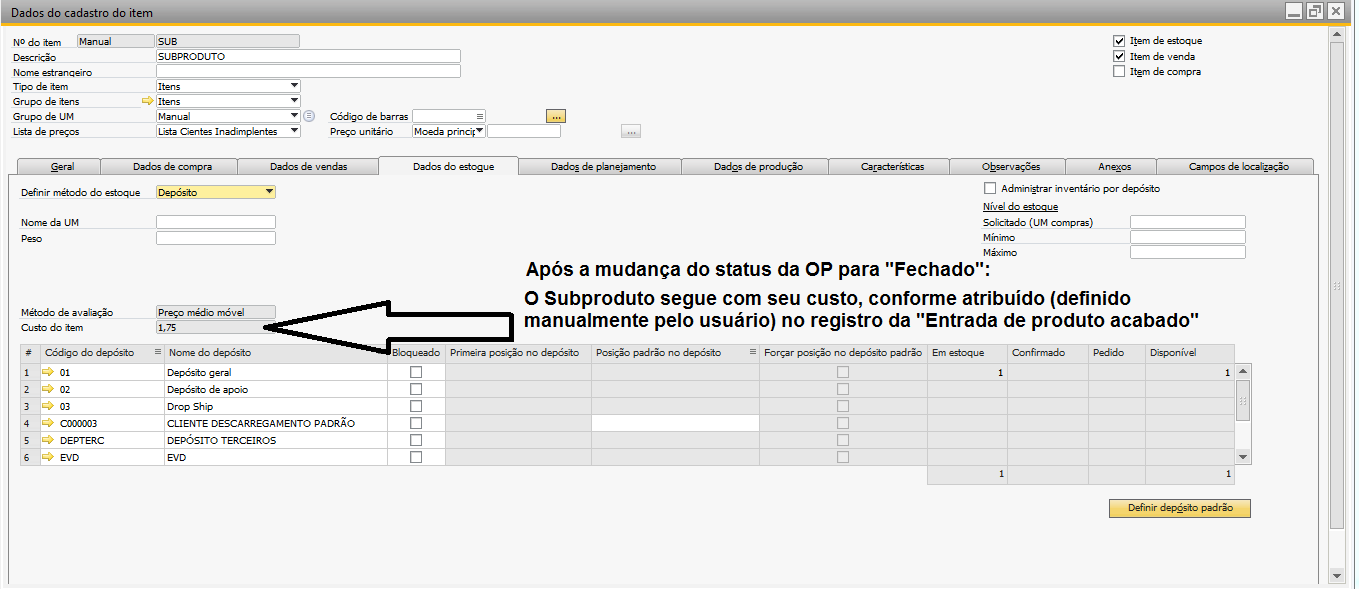

Após mudar o "Status" da O.P. de "Liberado" para "Fechado" e atualizar o documento, será processado o encerramento da O.P. os valores dos custos serão recalculados, haverá a compensação do custo do "Subproduto" contra o "Produto acabado", ou seja, será deduzido do custo do "Produto acabado" o valor correspondente ao "Subproduto".

Agora na aba "Resumo" da O.P. é possível ver que o valor do custo do "Produto acabado" foi ajustado, passando a ficar em R$ 98,25 e o "Subproduto" continua com o mesmo valor R$ 1,75. Enfim o valor de saída de insumos passou a corresponder a soma dos valores do "Produto acabado" + o valor do "Subproduto".

Qual é o segredo desta operação?

Vamos observar a contabilização

Na linha 1 da contabilização é realizado um "Débito" na conta "Produtos em elaboração" fazendo a compensação desta conta e zerando seu saldo, a contrapartida (lançada na linha 2) está expressa na conta "Outros custos" com um crédito, ou seja, é como se o processo produtivo foi otimizado e houve um ganho de custos, mas este "ganho de custos" será eliminado logo a seguir.

Na linha 3 da contabilização é realizado um "Crédito" na conta de "Estoque", este crédito simboliza a redução do valor de custo do "Produto acabado" passando de R$ 100,00 para R$ 98,25, a contrapartida do lançamento ocorre na linha 4 sendo um "Débito" na conta de "Outros custos", ou seja, aqui os outros custos é compensado e esta conta volta a ficar zerada, não havendo assim nenhum ganho de custos.

Em resumo, o "Produto acabado" passa a ter seu valor correto de R$ 98,25 e o "Subproduto" fica com seu custo em R$ 1,75.

Após todas as operações, ao consultar o cadastro do item "PRODUZIDO" é possível ver que o custo do produto foi ajustado passando a ser de R$ 98,25

Para finalizar, segue abaixo apenas para ilustrar um mapa das contabilizações realizadas, a sequência de passos foi colocada em linhas de contabilização nos "razonetes", com isto é possível observar que ao final das operações:

1. O "Estoque" fica com o mesmo saldo contábil que no início das operações, de R$ 100,00

2. A conta de "Produtos em elaboração" fechou com um saldo ZERADO.

3. A conta de "Outros custos" fechou com um saldo ZERADO.

Tomara que tenham gostado da leitura.

Obrigado.

Rodrigo da Costa Feula

#SBOBR #B1BR

- SAP Managed Tags:

- SAP Business One

You must be a registered user to add a comment. If you've already registered, sign in. Otherwise, register and sign in.

Labels in this area

-

"mm02"

1 -

A_PurchaseOrderItem additional fields

1 -

ABAP

1 -

ABAP Extensibility

1 -

ACCOSTRATE

1 -

ACDOCP

1 -

Adding your country in SPRO - Project Administration

1 -

Advance Return Management

1 -

AI and RPA in SAP Upgrades

1 -

Approval Workflows

1 -

ARM

1 -

ASN

1 -

Asset Management

1 -

Associations in CDS Views

1 -

auditlog

1 -

Authorization

1 -

Availability date

1 -

Azure Center for SAP Solutions

1 -

AzureSentinel

2 -

Bank

1 -

BAPI_SALESORDER_CREATEFROMDAT2

1 -

BRF+

1 -

BRFPLUS

1 -

Bundled Cloud Services

1 -

business participation

1 -

Business Processes

1 -

CAPM

1 -

Carbon

1 -

Cental Finance

1 -

CFIN

1 -

CFIN Document Splitting

1 -

Cloud ALM

1 -

Cloud Integration

1 -

condition contract management

1 -

Connection - The default connection string cannot be used.

1 -

Custom Table Creation

1 -

Customer Screen in Production Order

1 -

Data Quality Management

1 -

Date required

1 -

Decisions

1 -

desafios4hana

1 -

Developing with SAP Integration Suite

1 -

Direct Outbound Delivery

1 -

DMOVE2S4

1 -

EAM

1 -

EDI

2 -

EDI 850

1 -

EDI 856

1 -

edocument

1 -

EHS Product Structure

1 -

Emergency Access Management

1 -

Energy

1 -

EPC

1 -

Financial Operations

1 -

Find

1 -

FINSSKF

1 -

Fiori

1 -

Flexible Workflow

1 -

Gas

1 -

Gen AI enabled SAP Upgrades

1 -

General

1 -

generate_xlsx_file

1 -

Getting Started

1 -

HomogeneousDMO

1 -

IDOC

2 -

Integration

1 -

Learning Content

2 -

LogicApps

2 -

low touchproject

1 -

Maintenance

1 -

management

1 -

Material creation

1 -

Material Management

1 -

MD04

1 -

MD61

1 -

methodology

1 -

Microsoft

2 -

MicrosoftSentinel

2 -

Migration

1 -

MRP

1 -

MS Teams

2 -

MT940

1 -

Newcomer

1 -

Notifications

1 -

Oil

1 -

open connectors

1 -

Order Change Log

1 -

ORDERS

2 -

OSS Note 390635

1 -

outbound delivery

1 -

outsourcing

1 -

PCE

1 -

Permit to Work

1 -

PIR Consumption Mode

1 -

PIR's

1 -

PIRs

1 -

PIRs Consumption

1 -

PIRs Reduction

1 -

Plan Independent Requirement

1 -

Premium Plus

1 -

pricing

1 -

Primavera P6

1 -

Process Excellence

1 -

Process Management

1 -

Process Order Change Log

1 -

Process purchase requisitions

1 -

Product Information

1 -

Production Order Change Log

1 -

Purchase requisition

1 -

Purchasing Lead Time

1 -

Redwood for SAP Job execution Setup

1 -

RISE with SAP

1 -

RisewithSAP

1 -

Rizing

1 -

S4 Cost Center Planning

1 -

S4 HANA

1 -

S4HANA

3 -

Sales and Distribution

1 -

Sales Commission

1 -

sales order

1 -

SAP

2 -

SAP Best Practices

1 -

SAP Build

1 -

SAP Build apps

1 -

SAP Cloud ALM

1 -

SAP Data Quality Management

1 -

SAP Maintenance resource scheduling

2 -

SAP Note 390635

1 -

SAP S4HANA

2 -

SAP S4HANA Cloud private edition

1 -

SAP Upgrade Automation

1 -

SAP WCM

1 -

SAP Work Clearance Management

1 -

Schedule Agreement

1 -

SDM

1 -

security

2 -

Settlement Management

1 -

soar

2 -

SSIS

1 -

SU01

1 -

SUM2.0SP17

1 -

SUMDMO

1 -

Teams

2 -

User Administration

1 -

User Participation

1 -

Utilities

1 -

va01

1 -

vendor

1 -

vl01n

1 -

vl02n

1 -

WCM

1 -

X12 850

1 -

xlsx_file_abap

1 -

YTD|MTD|QTD in CDs views using Date Function

1

- « Previous

- Next »

Related Content

- Vida de Gerente de Projetos: O que Falamos em projetos SAP : Glossário SAP in Enterprise Resource Planning Blogs by Members

- IA e Machine Learning: Uma abordagem funcional in Enterprise Resource Planning Blogs by Members

- Falando sobre o TM ... começe por aqui. in Enterprise Resource Planning Blogs by Members

- SAP Solution Manager 7.2: Comece agora a se preparar in Enterprise Resource Planning Blogs by Members

- SAP Business One 9.2 - Melhoria: Alterar no plano de contas as descrições das contas contábeis de nível 1 (Ativo, Passivo, Receita, Despesa, Custo, Contas de compensação) in Enterprise Resource Planning Blogs by Members

Top kudoed authors

| User | Count |

|---|---|

| 6 | |

| 2 | |

| 2 | |

| 2 | |

| 2 | |

| 2 | |

| 2 | |

| 1 | |

| 1 | |

| 1 |